Los Credit Spread Option (CSO) son contratos con pago vinculados a un spread de crédito subyacente que permite al comprador (X) y al vendedor (Y) beneficiarse de los movimientos futuros del diferencial de rendimientos de un determinado activo respecto a otro.

¿Qué es un spread de crédito?

El spread hace referencia a la diferencia entre el precio de compra y el de venta de un activo financiero.

En el mercado de opciones un spread es la combinación estratégica de compra y venta de una opción de compra o de venta sobre el mismo subyacente y el mismo vencimiento pero con distintos precios de ejercicio.

El spread de crédito es la diferencia entre el rendimiento de diferentes valores debido a las diferencias en su calidad crediticia.

Al vencimiento, el comprador de la protección, es decir, del CSO recibe la diferencia entre la rentabilidad de un bono de referencia y la referencia del crédito (precio de ejercicio).

Mientras que los CDS, los TRS o los CLN vistos anteriormente eran contratos de cobertura que se operaban de forma individual, en este caso el FtDB hace referencia a un grupo de contratos, denominado cesta de referencias crediticias.

Por tanto, para un cesta de referencias crediticias definida, se intercambia la protección ante el primer incumplimiento que ocurra en la cesta.

El contrato incluye, como ya hemos comentado, más de una referencia de crédito, donde el comprador de protección pagará una prima periódica al vendedor mientras no se produzca un primer incumplimiento, a cambio del derecho a percibir eventualmente una contraprestación del vendedor cuando tenga lugar el mismo.

EJEMPLO:

Una entidad X tiene concedidos préstamos a tres sociedades distintas, recibiendo los intereses correspondientes por la cesión del principal.

La entidad X (comprador de protección) decide emitir un FtDB compuesto por los préstamos de las tres sociedades de referencia. Para ello negocia con un inversor Y (vendedor de la protección) el contrato, a cambio de retribuirlo mediante un pago periódico, normalmente un tipo de referencia más un diferencial.

¿Cómo se resuelve el contrato?

Si no se produce ningún evento de crédito en la cartera de referencia el inversor seguirá recibiendo la cantidad periódica hasta la expiración del contrato.

Si tiene lugar algún evento en alguno de los activos de la cesta, el inversor tendrá que asumir el incumplimiento de las referencias de la cesta.

Los Credit Linked Note son instrumentos de deuda emitidos por una entidad de similares características que los bonos clásicos. La diferencia reside en que el cupón (rendimiento) del CLN está referenciado al comportamiento de un activo o indicador de crédito predeterminado.

El inversor, por tanto, acepta asumir el riesgo de crédito frente a un activo financiero emitido por un tercero distinto del emisor del bono. El activo financiero puede estar o no en los libros del emisor, tratándose de una combinación de bono y opción de crédito y que, al igual que los bonos, asegura pagar los cupones y el principal al vencimiento.

EJEMPLO:

La entidad X concede un préstamo a la empresa Y, por el cual a empresa Y deberá retribuirle con los intereses correspondientes, además del reembolso del principal.

La entidad x busca protección ante el riesgo de crédito emitiendo un bono que adquiere la empresa Z, por el cual percibirá los intereses por encima del mercado, además del principal si no ocurre ningún evento.

¿Cómo se resuelve el contrato?

Ninguna operación si no ocurre incidencia alguna.

Si se produce el incumplimiento: El bono emitido por X se cancela anticipadamente y se entrega el préstamo original a la empresa Z, vendedora de protección, convirtiéndose esta en acreedora de la empresa Y.

Este tipo de contrato financiero permite transferir la totalidad del riesgo del activo, no solo de crédito.

Es una permuta de la rentabilidad total del activo sometido a riesgo de crédito (activo de referencia) a cambio de una rentabilidad predeterminada.

El comprador de la protección, normalmente una entidad financiera, cede al vendedor de protección la totalidad del rendimiento producido por el activo de referencia poseído (bono o préstamo), transfiriendo el riesgo al vendedor de protección a cambio de recibir un tipo variable y más o menos un spread.

A vencimiento:

Si el bono ha tenido una revalorización: la revalorización será percibida por el vendedor de protección.

Si el bono sufre depreciación: el vendedor de protección debe pagar la diferencia al comprador de protección.

EJEMPLO:

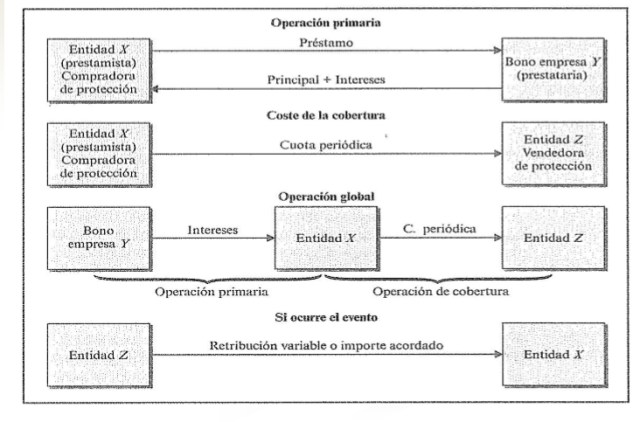

La entidad X, compradora de protección, pretende cubrir el posible riesgo de incumplimiento por la compra de un bono emitido por la empresa Y. A cambio, la empresa Y, prestataria, pagará el principal más intereses a la empresa X.

La entidad X (rendimientos positivos del bono)realiza la cobertura mediante un TRS, para lo cual acude a la entidad Z, vendedora (Euribor + margen + pérdidas bono Y) de protección dispuesta a asumir el riesgo de incumplimiento de la empresa Y, o la posible bajada en la clasificación crediticia de Y, a cambio de percibir los rendimientos del activo emitido. Por su parte, la empresa Z se compromete a realizar también unos pagos a un tipo variable más o menos un diferencial.

A lo largo del contrato pueden ocurrir tres situaciones:

Valor final = Valor inicial: el contrato se desarrolla con total normalidad.

Valor final < Valor inicial: se producirá una pérdida que soportará y tendrá que pagar la entidad Z a la entidad X, compradora de protección.

Valor final > Valor inicial: el bono se ha revalorizado, resultando beneficiaria la entidad Z.

Traducido como permuta de incumplimiento crediticio, este producto permite al comprador de cobertura del riesgo de crédito (entidad financiera), la transferencia del riesgo a otro inversor, (vendedor de la protección), a cambio de una retribución (precio o prima), permitiendo al comprador de protección transferir el riesgo de incumplimiento o impago.

Eventos de crédito: Impagos, quiebras o entrada en mora, declaración de quiebra, reestructuración.

Riesgos diferentes al de crédito, tales como el riesgo de tipo de interés, no son transferidos y permanecen en el balance del comprador de protección.

El vendedor de protección no adquiere el activo, por lo que no está expuesto a riesgos de mercado del activo de referencia.

Ejemplo:

La entidad X (Inversor), compradora de protección, pretende cubrir el posible riesgo de incumplimiento derivado de la compra de un bono emitido por la empresa Y (Emisor, entidad de referencia). A cambio, la empresa Y, emisora del bono, pagará el principal más intereses a la empresa X.

La entidad X realiza la cobertura mediante un CDS, para lo cual acude a la entidad Z, vendedora de protección, dispuesta a asumir el riesgo de incumplimiento de la empresa Y, percibiendo una cuota periodica como retribución.

A partir de este momento puede ocurrir dos situaciones:

Tiene lugar el evento: La entidad Z tendrá que hacer frente al compromiso del contrato, compensándola con la pérdida del nominal, y a cambio recibe el bono.

No tiene lugar el evento: La empresa Z no tiene que realizar ningún pago a a entidad X.

VALORACIÓN DE UN CDS

Se asume que el prestamista que adquiere y posee el bono de referencia acepta reducir el rendimiento a cambio de una cobertura, sin embargo no es necesario poseer los títulos para comprar/vender un CDS, sino que se especula con el prestigio del Emisor. Si se compra la cobertura y no se posee el bono de referencia y hay un evento de crédito (posición especulativa) se deberá adquirir el bono para liquidar el contrato.

Al inicio es muy complejo la valoración de un CDS pues está ligado al evento de crédito y para determinarlo hay que conocer la probabilidad de incumplimiento del Emisor y la tasa de Rescate del Bono.

Los derivados de crédito son operaciones fuera del balance que suponen una transferencia del riesgo de crédito de un activo subyacente por parte de un beneficiario, a otra contraparte o garante, sin necesidad de vender el activo subyacente, ni de dar de baja el balance.

Encontramos los siguientes tipos de derivados de crédito:

Credit Default Swap: CDS

Total Return Swap: TRS

Credit Linked Note: CLN

First to Default basket: FtDB

Credit Spread Option: CSO

En los apartados 4.1 al 4.5 realizaremos una breve definición de cada uno y se expondrá un caso práctico para su mejor comprensión.

Un término de gran relevancia y que supone la base de alguno de los productos de derivados que se van a ver es el de permuta financiera (swap en inglés).

¿QUÉ ES UN SWAP?

«Un swap, o permuta financiera, es un contrato por el cual dos partes se comprometen a intercambiar una serie de cantidades de dinero en fechas futuras. Normalmente los intercambios de dinero futuros están referenciados a tipos de interés, llamándose IRS (Interest Rate Swap) aunque de forma más genérica se puede considerar un swap cualquier intercambio futuro de bienes o servicios (entre ellos de dinero) referenciado a cualquier variable observable.«.Wikipedia

A continuación les dejo un vídeo realizado por iAhorro donde se explica con mayor profundidad este tipo de producto financiero, aplicado en este caso a las hipotecas.

Los modelos de valoración del riesgo de crédito permiten identificar, medir y gestionar el riesgo de manera consistente y rigurosa.

Modelos de incumplimiento o impago: default model : DM

La pérdida crediticia surge solo si el deudor incumple con sus obligaciones de pago dentro del horizonte temporal considerado.

CreditRisk de Credit Suisse First Boston y Credit Portfolio View de McKinsey .

Modelos a valor de mercado:Mark to market : MTM Se considera que la pérdida crediticia puede surgir por el deterioro de la calidad crediticia de la contrapartida, incluyendo el impago. CreditMetrics de J . P. Morgan

Probabilidad de que un deudor incumpla sus obligaciones de pago en el horizonte de evaluación. Es diferente para cada acreditado, al depender de las características particulares.

Incumplimiento: Suele considerarse un retraso de 3 meses en el cumplimiento de las obligaciones de pago del deudor.

Período de estimación (período de referencia): un año y/o período de vencimiento.

Existen dos enfoques:

PIT:point-in time: Se analiza la capacidad de pago del deudor a lo largo del próximo año.

TTC:through-the-cicle. Seconsidera un horizonte mayor, con el objetivo de valorar los factores de riesgo específicos del acreditado, intentando separarlos de los componentes cíclicos.

2. Exposición crediticia en el momento del incumplimiento

La exposición crediticia o exposición en riesgo de crédito ( exposure at default, EAD ) hace referencia al tamaño (u. monetarias) previsto de la operación en el momento del potencial incumplimiento de la contrapartida, considerando no recuperar ninguna parte de su valor.

Para las operaciones activas de balance, la exposición equivale a la cantidad de dinero arriesgada por la entidad si la contrapartida incumple, es decir la máxima cantidad a perder.

Para operaciones comerciales fuera de balance, como una garantía concedida por una entidad financiera a un cliente, la exposición al riesgo de crédito es equivalente a un préstamo que hubiese concedido la entidad por el mismo montante y plazo

3. Tasa de pérdida o severidad

La severidad es la pérdida real soportada una vez producido el impago y concluido el proceso de recobro, considerando todos los costes asociados al proceso de recuperación (costes administrativos, judiciales, etc.).

Se mide como % de la exposición: % Severidad = 1 – % Recuperación neta

Condicionada por los siguientes factores:

•Antigüedad de la operación en mora a medida que trascurre el tiempo desde la contratación de la operación.

•Exposición en el momento de incumplimiento. Relación creciente entre EAD y severidad (tarjetas de crédito).

•Garantía. Los préstamos sin garantía tienen más severidad que los de garantía real.

•Calidad crediticia de la contrapartida. A mayor calificación, mayor tasa de recuperación

Un concepto importante en este apartado es el de «seniority de la deuda».

La seniority de la deuda hace referencia a la posición de la deuda con respecto al resto de la deuda de la compañía, es decir, la prelación de pagos, el orden en el que los acreedores recuperan su inversión, siendo la seniority la primera en ese orden

Prelación de pagos en caso de impago

—->PÉRDIDA ESPERADA: EL (Expected Loss)=PD*EAD*LGD

4. Correlación entre incumplimientos de una cartera

Mide la dependencia o grado de relación entre el comportamiento crediticio de dos deudores. Toma valores entre -1 y 1.

•Una correlación positiva indica que el incumplimiento de un deudor hace más probable el incumplimiento del otro.

•Cuando es negativa, el incumplimiento de uno de los deudores hace menos probable el incumplimiento del otro.

•Si la correlación es cero, el incumplimiento de un deudor no influye en el comportamiento crediticio del otro.

5. Concentración de la cartera

La concentración se puede dar a nivel de sector económico, región geográfica, tipo de crédito, etc. Se mide con algún indicador que resume cómo está distribuida por saldos una cartera de créditos o alguno de sus segmentos

Entendemos por riesgo de crédito la pérdida potencial ocasionada por una variación en las condiciones y características de una contrapartida que altere la capacidad de esta para cumplir con sus obligaciones contractuales.

Factores fundamentales para el análisis del riesgo de crédito

Son 3 los factores a destacar:

Probabilidad de incumplimiento (Probability of default (PD))

A continuación le adjunto un análisis financiero de la empresa Mercadona S.A, compañía española de distribución con más de 1574 supermercados a lo largo del territorio peninsular.