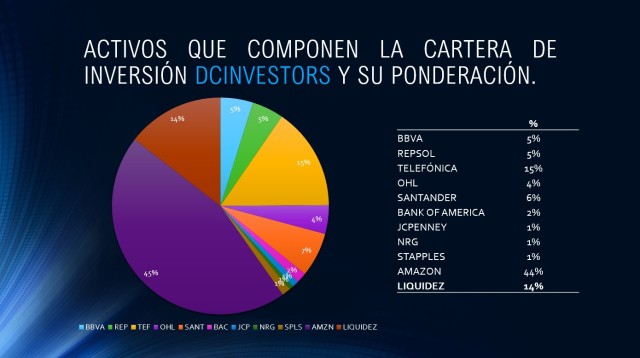

Ayer, martes 6 de Marzo de 2017 DCINVESTORS amplió su cartera de inversión añadiendo un activo más a los 9 ya incluidos quedando distribuida la cartera de la siguiente forma.

Como se puede apreciar en la anterior foto, la incorporación de AMAZON pondera en un 45% sobre el total, incluyendo el porcentaje de efectivo.

¿Cuál ha sido la estrategia o análisis planteada para realizar esta inversión?

La metodología implementada en esta ocasión se encuentra fundamentada en el value investing, perspectiva de inversión ya comentada en esta web (Ver el resumen «Invirtiendo a largo plazo» de Francisco García Paramés).

Uno de los pilares del value investing es el de buscar empresas con monopolios del consumidor, empresas cuya imagen de marca y fidelización las haga tener una posición dominante en el mercado con respecto a sus competidoras.

Para ilustrar este concepto de una forma más amena paso a citar un extracto del libro Buffetología de Mary Buffet y David Clark. 4ª Edición, 2015. Gestión 2000.

«….Yendo por las montañas de Indonesia el año pasado, nos paramos a un lado de la carretera para tomar algo de beber. En esa pequeña tienda perdida en el mundo, en un país donde casi no hay ningún símbolo de América, sólo tenían un tipo de refresco: Coca-Cola.

Piense en Coca-Cola durante un momento. Piense en cuántos establecimientos la venden. Cada gasolinera, cine, supermercado, restaurante, tienda de comida rápida, bar, hotel y estadio vende Coca-Cola. Coca-Cola es una bebida tan popular que las tiendas y los restaurantes tienen que tenerla. ¡Tienen que tenerla! porque si no la tienen, pierden ventas. ¿Puede decirme algún otro producto de marca que todos estos vendedores tengan que tener?.

Intente ahora competir con Coca-Cola y necesitará el capital de dos General Motors y aún así probablemente seguiría fracasando. Estamos hablando de un monopolio del consumidor a prueba de bombas…»

El value investing se basa principalmente en dos herramientas: la atención y la lógica.

Por un lado prestar la suficiente atención para oír y ver comentarios, actos, patrones… que te puedan indicar la existencia de un monopolio del consumidor como el visto en el extracto del libro y por otro la lógica, para actuar y plantear tu estrategia de inversión de la mejor forma posible, optimizando el resultado final de la misma.

Serán estos dos fundamentos sobre los que basaré mi proceso de decisión.

En primer lugar, la atención. Hace unas semanas escuché a un familiar, de edad comprendida entre los 50 y los 60 años hablar de Amazon. Esta persona contaba cómo había descubierto la web y por primera vez en su vida había realizado una compra por internet, sucediéndose la segunda y tercera en los días posteriores . Eran compras de poco valor pero la facilidad, seguridad y eficiencia que supone comprar en Amazon poco a poco fue fidelizandole más y más, hasta incluso llegar a decir, y cito textualmente: «con la rapidez y la comodidad de comprar desde el sofá, en las próximas Navidades todos los regalos los compraré a través de Amazon».

Ahora en segundo lugar, la lógica. Hasta hace unas semanas Amazon se me presentaba como una página de compra de una gran variedad de productos para un público de edades comprendidas entre los 20 y los 30/40 años. Pero fue a raíz de este comentario visto cuando me di cuenta que ese público objetivo podría haber aumentado hasta llegar a cubrir la franja de edad 20-60 años, intervalo compuesto por personas de clase media, con hijos y nietos en su menoría y que aunque a priori los pertenecientes a los últimos cuartiles de la muestra mantienen una relación más distante con la tecnología poco a poco van demostrando un dominio y una inmersión mayor.

Por otro lado, y relacionado con el comentario sobre la Navidad sólo cabe aportar un dato, los españoles suelen gastar unos 680€ de media (Ver artículo de El Mundo) y las personas de 50-60 años pueden incluso llegar a tener tanto hijos cómo nietos, por lo que estaríamos hablando de un grupo de población con una posible e importante desviación respecto de la media.

Por supuesto después de haber concluido todo este proceso de razonamiento decidí ampliar la muestra de estudio para hacerme una idea más objetiva de hasta que punto este comportamiento visto era generalizado. Tras consultarlo con amigos, conocidos y familiares llegué a la conclusión de que esta visión de la compra por internet y más concretamente, del uso de Amazon cómo herramienta preferida para llevarla a cabo, era una opinión compartida.

Como se puede apreciar tras lo leído en los párrafos anteriores, este proceso de inversión es puramente lógico, sin uso de ratios ni análisis financieros (este proceso vendrá ahora, cuando se ratificará la perspectiva de futuro del activo), lo que puede ser visto a primera vista como rudimentario e incompleto, pero a mi parecer, en estos primeros pasos en el mundo de la inversión lo importante no es tanto el resultado como el entrenamiento de una mentalidad inversora, aprendiendo a observar lo que nos rodea, una mentalidad que nos abra las puertas a nuevas oportunidades, descubriendo posibilidades de inversión en los lugares y en los momentos más insospechados.

Espero que le haya sido de utilidad, por favor para cualquier duda o sugerencia no dude en dirigirse a la siguiente dirección de correo. Muchas gracias por su tiempo. Un saludo.

Constatación de la certeza del análisis en los medios de comunicación.

07.11.2017: El Economista: http://www.eleconomista.es/empresas-finanzas/noticias/8729501/11/17/La-mayor-parte-del-gasto-navideno-en-EEUU-sera-online-por-primera-vez-en-la-historia.html

Disclaimer

La inversión en los mercados financieros conlleva riesgos que en ocasiones puede derivar en la pérdida total o parcial de la inversión. Esta información es proporcionada única y exclusivamente con el propósito de informar y no constituye una oferta o recomendación para comprar o vender ninguna acción, futuro, o cualquier otro instrumento derivado. El objetivo de esta información es enseñar cómo se puede utilizar el análisis técnico. La información y cualquier dato estadístico contenido en esta página ha sido obtenido de fuentes que parecen fiables, pero eso no quiere decir que sean precisos o completos. Toda la información expuesta así como los datos proporcionados pueden ser sometidos a cambios sin aviso. Es importante saber que trabajamos con escenarios probables. No necesariamente se deben cumplir nuestras previsiones. El modelo puede cambiar según los nuevos datos que se incorporen. Cada persona tiene su propio estilo de inversión, según su tolerancia al riesgo y su perspectiva temporal. Es responsabilidad de cada lector decidir el uso que se da a la información que proporcionamos. Declinamos cualquier responsabilidad por actuaciones basadas en esta información