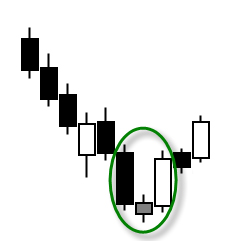

Las pinzas son dos o más velas con los mismos máximos o mínimos.

- En un mercado alcista, un techo de pinzas se forma cuando dos o más máximos consecutivos son iguales.

- En un mercado bajista, un suelo de pinzas se crea cuando dos o más mínimos sucesivos están al mismo nivel.

Las pinzas pueden estar compuestas por cuerpos reales, sonbras y/o doji.

La forma ideal es que la primera vela sea alargada y en la siguiente sesión se forme un cuerpo real pequño

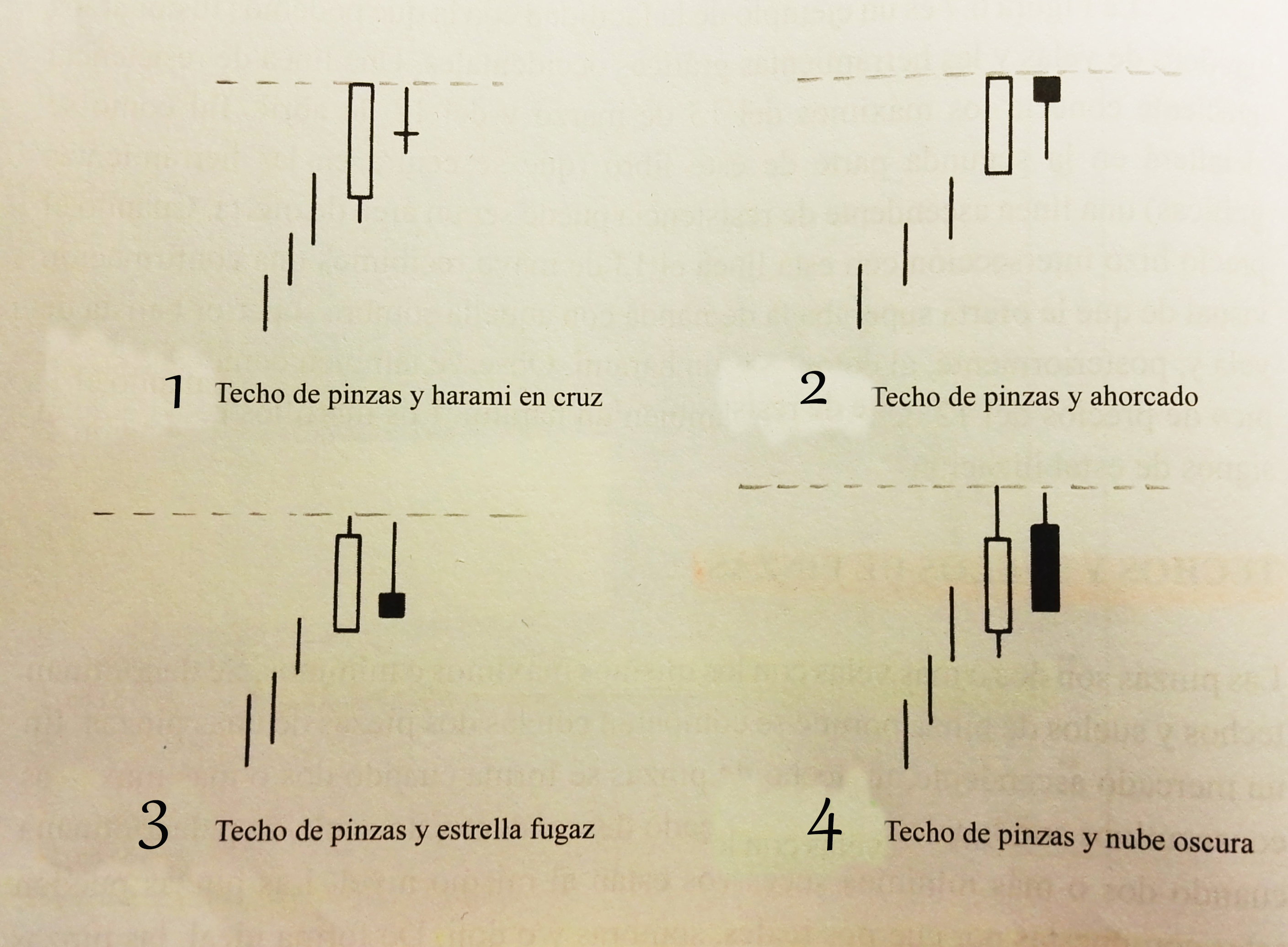

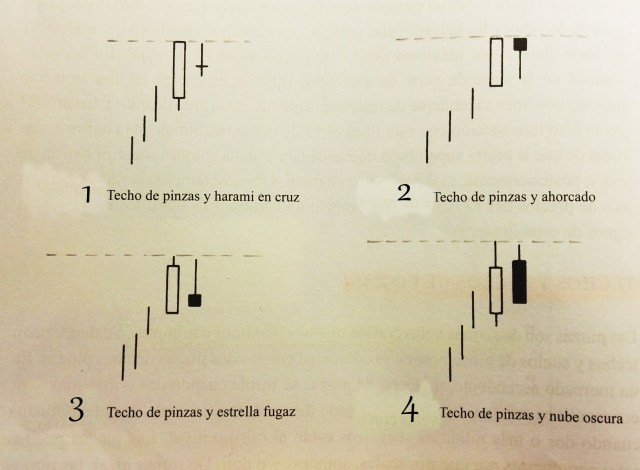

1- Durante un alza, a una larga línea blanca le sigue un doji. Este patrón de dos velas, un harami en cruz con el mismo máximo, puede ser una señal de alarma importante.

2- Techo de pinzas formado por una alargada vela blanca y una línea de ahorcado. Si el mercado abre y en particular cierra por debajo del cuerpo real del ahorcado es muy probable que se haya alcanzado un techo.

3- Techo de pinzas que confluye con la línea de la estrella fugaz del segundo periodo bajista.

4- La segunda vela no es un cuerpo real pequeño, sin embargo, esta segunda sesión completa una variante de la nube oscura (el segundo día abre por encima del cierre del día anterior en vez de por encima del máximo del día anterior).

5- Muestra una sesión de martillo. El martillo y la superación con éxito de la prueba del soporte, prueban que quienes venden están perdiendo control del mercado. Esta combinación de dos líneas es también un harami, esto sería otro motivo para considerar esta acción como un soporte.

6- Aunque no tiene un cuerpo real pequeño en la segunda vela, completa una variante de la línea penetrante alcista.

Este patrón es idóneo para aquellos trader con perspectiva a largo plazo, los techos y suelos de pinzas en los gráficos de velas semanales y mensuales que cuentan con velas consecutivas pueden ser patrones de reversión importantes

Bibliografia: “Las Velas japonesas” de Steve Nison. 2ª Edición.