Los derivados de crédito son operaciones fuera del balance que suponen una transferencia del riesgo de crédito de un activo subyacente por parte de un beneficiario, a otra contraparte o garante, sin necesidad de vender el activo subyacente, ni de dar de baja el balance.

Encontramos los siguientes tipos de derivados de crédito:

- Credit Default Swap: CDS

- Total Return Swap: TRS

- Credit Linked Note: CLN

- First to Default basket: FtDB

- Credit Spread Option: CSO

En los apartados 4.1 al 4.5 realizaremos una breve definición de cada uno y se expondrá un caso práctico para su mejor comprensión.

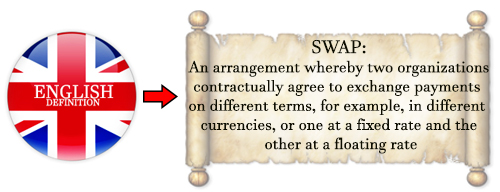

Un término de gran relevancia y que supone la base de alguno de los productos de derivados que se van a ver es el de permuta financiera (swap en inglés).

¿QUÉ ES UN SWAP?

«Un swap, o permuta financiera, es un contrato por el cual dos partes se comprometen a intercambiar una serie de cantidades de dinero en fechas futuras. Normalmente los intercambios de dinero futuros están referenciados a tipos de interés, llamándose IRS (Interest Rate Swap) aunque de forma más genérica se puede considerar un swap cualquier intercambio futuro de bienes o servicios (entre ellos de dinero) referenciado a cualquier variable observable.«.Wikipedia

A continuación les dejo un vídeo realizado por iAhorro donde se explica con mayor profundidad este tipo de producto financiero, aplicado en este caso a las hipotecas.